Tenho assistido recentemente ao pedido massivo da isenção da TSU até ao final de 2020 e ao pedido de revisão em baixa do IVA para 6% para as atividades de restauração.

Como docente e consultor na área, não posso ficar mais preocupado pelo efeito bola de neve. Explico abaixo porquê.

A análise que vos apresento é baseada nos dados que o Banco de Portugal criou e mantém na sua Central de Balanços sobre a informação económico-financeira mais relevante relativamente às atividades das empresas em Portugal, a qual pode ser agregada ou desagregada por Código de Atividade Económica. Daqui retirei, à data de hoje e referente a dados de 2018, a informação que apresento em seguida e que serve para perceber a realidade do setor.

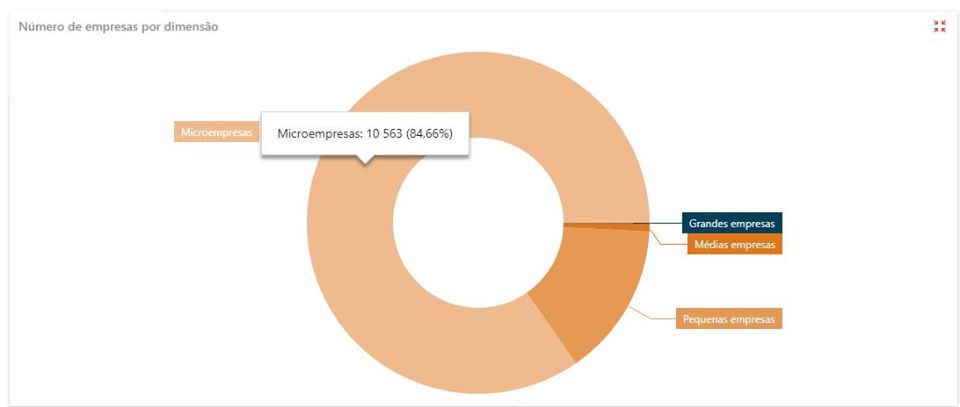

Em 2018, segundo o INE, foram 75 783 empresas as que se ocuparam da área de “Restauração e similares”. Destas, cerca de 12477 ocupam-se da atividade económica 56101 (Restaurante tipo tradicional, não relativamente à comida servida, mas relativamente ao modelo de negócio), 85% das quais (10 563) são microempresas.

E, para perceber os impactos do Covid-19 na atividade, a que seguem os apelos já referidos, não podemos fazer tábua rasa de alguns indicadores importantes de gestão e que nos ajudam a entender a realidade, quase como se fizéssemos uma análise ao sangue do setor. Lamento ainda não termos os dados de 2019, mas os prazos para a sua entrega ainda correm pelo que resultados só daqui a umas boas semanas.

São 9 factos que explicam o meu ponto de vista:

Facto 1

Existiam à data de 31 de dezembro de 2018 o total de 12 447 empresas que têm pelo menos um restaurante de tipo tradicional (CAE 56101) (com serviço de mesa), um aumento de 614 empresas deste ramo face a 2017. Morreram em 2018 947 empresas deste ramo. Tudo microempresas.

Facto 2

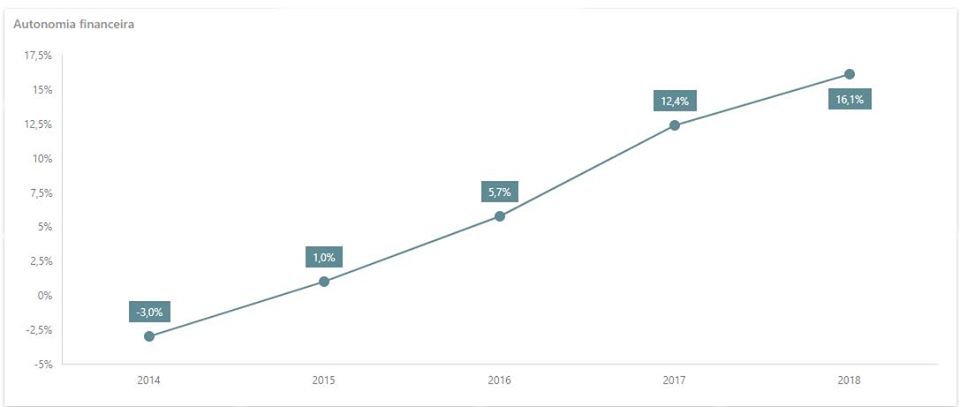

A autonomia financeira média do setor é de 16,1% a qual, estando em crescimento há alguns anos, está muito longe de atestar a independência financeira do setor, dependendo em larga medida de capitais alheios para funcionar.

Facto 3

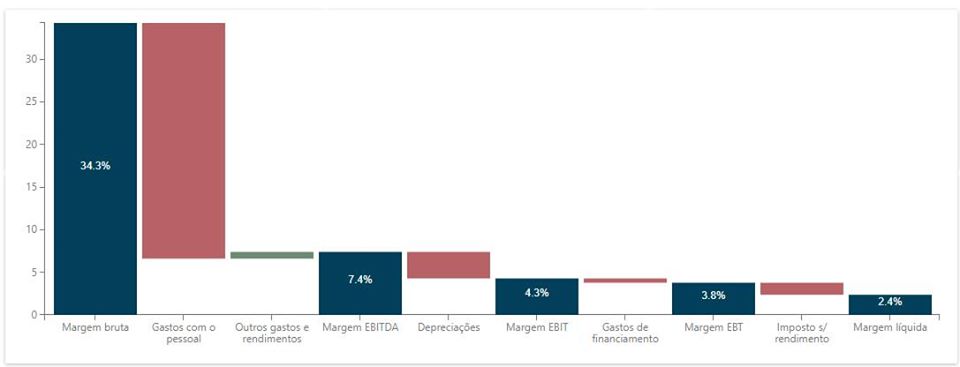

A margem líquida (lucro) é de 2,4%. Por mera comparação, a de hotéis sem restaurante é de 14,7% (depois de pagamento de todas as obrigações e impostos). Mesmo assim superior a cafés, outros restaurantes, etc.

Facto 4

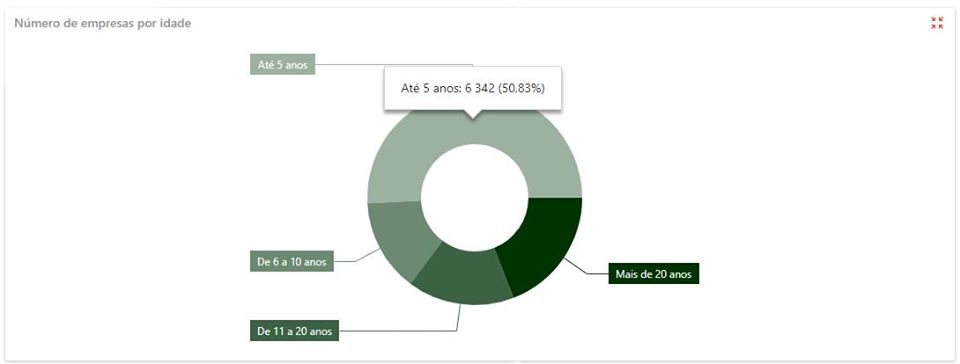

51% das empresas foram constituídas há 5 anos ou menos (portanto a partir de 2013).

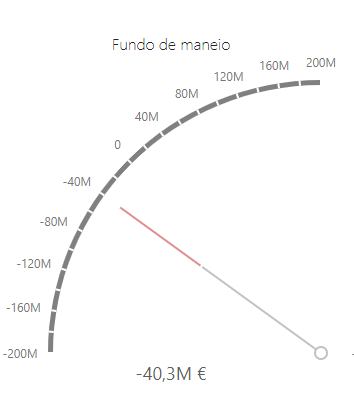

Facto 5

O fundo de maneio geral do setor é de -40,3M€, apontando para uma severa falta de liquidez média;

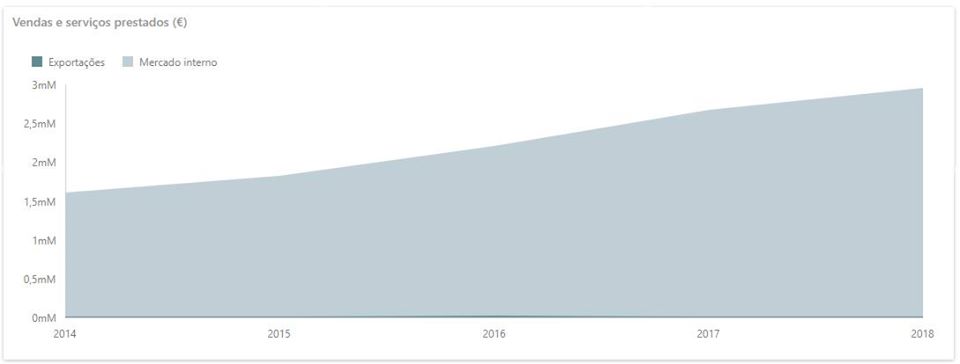

Facto 6

As vendas e serviços prestados têm vindo a crescer para valores muito próximos de 2,3mM €.

Facto 7

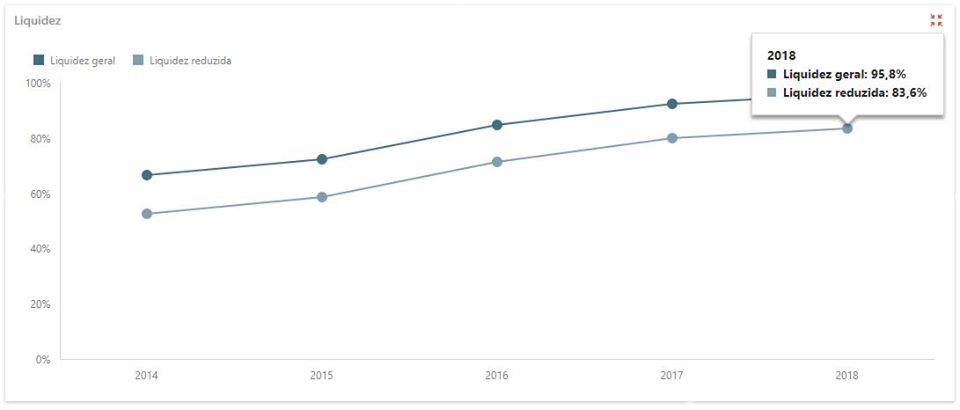

A liquidez geral é de 95,8%. Já esteve na casa dos 66% no final da crise em 2014, mas ainda não retira a preocupação das dificuldades que pode gerar à vida das empresas deste setor.

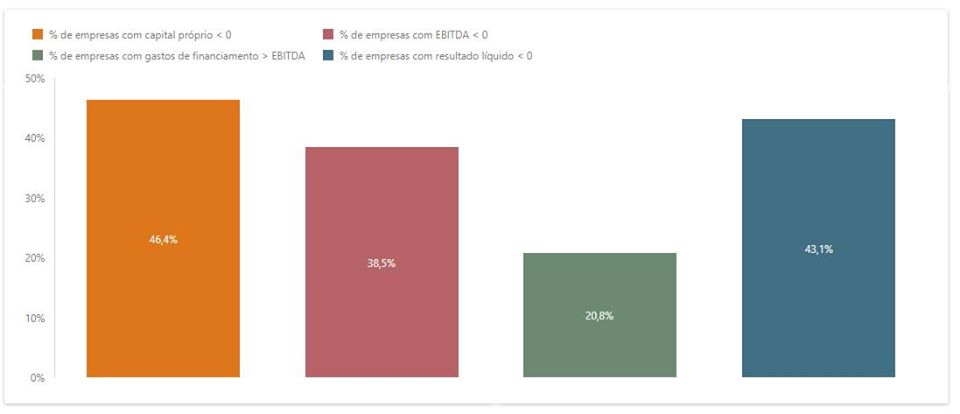

Facto 8

Em termos de risco, 46,4% das empresas deste CAE não têm ativos suficientes para cobrirem os passivos (5 775 empresas). 43,1% destas empresas tiveram um resultado negativo (o que significa que deram prejuízo num total de 5 365 empresas).

Facto 9

Pela caraterização geográfica, podemos perceber que cerca de 36% das empresas de restaurante tradicional situam-se na Área Metropolitana de Lisboa (seguindo-se por ordem decrescente a Área Metropolitana do Porto, Algarve, Madeira). 41% dos recursos humanos dos restaurantes trabalham na Área Metropolitana de Lisboa.

Agora formulo eu as perguntas (ou hipóteses):

Pergunta 1

Quantos negócios deste setor trabalham com base num business plan traçado? Já vimos que a maioria está no horizonte quinquenal e que nasceu após 2013 e que beneficia da retoma económica. Mas, onde está esse documento? Que linhas tem? Que crescimento prevê?

Pergunta 2

Quantas horas foram gastas em formação profissional em hard-skills que colidam ou não com o core da empresa, como de negócio, atendimento ao público, melhoria do front-office?

Pergunta 3

Que outros investimentos e projetos foram desenvolvidos pelas empresas? Alguma vez transacionaram know-how? Que públicos novos foram encontrados?

Pergunta 4

Quantos (e olhando ao muito básico, à conta de merceeiro) destes restaurantes sabe exatamente quanto gasta e quanto ganha? Quantos têm fichas técnicas? Quantos profissionalizaram a área de F&B? Que rácios de F&B detém? Que rácios procura? Como adiciona valor ao cliente? Como gere a inovação na unidade de restauração? Como envolve os RH?

Pergunta 5

Será que o negócio de facto mudou? As pessoas deixaram? Colaboraram? Foi-lhes imposto?

Portanto não. O que se procura não são medidas de curto prazo. Parece-me que foram medidas pouco refletidas. Pouco pensadas e rapidamente veiculadas porque, percebo, induzem liquidez, uma certa sensação de desafogo imediato às empresas e são fáceis de entender. Mas não resolvem.

Formo pessoas nesta área, para empresas que nem sempre são sólidas. Encontro, não raras vezes, ex-alunos meus com salários em atraso, com dificuldades familiares, por conta das contas mal feitas.

E portanto, embora agravado com esta crise, o problema não é de agora. Mais formação, mais literacia, mais capacitação, mais inovação, mais gestão, mais pensar fora da caixa é preciso e é necessário. Mesmo nos restaurantes tradicionais (que podem ou não ser típicos) isto é possível.

Não podemos continuar sem conhecer os dados do negócio, sem ter fichas técnicas, sem ter procedimentos oleados, sem ter equipas ajustadas e com conhecimento.

São por isso, estas medidas, pensos rápidos às custas dos trabalhadores (TSU) e dos clientes (IVA).

Se um trabalhador for despedido no período da aventada isenção da TSU, esses meses são integrados para efeito de cálculo das prestações sociais? Os clientes entregam o IVA aos restaurantes, mas na qualidade de intermediários. Por isso as contas não devem contar com ele.

Termino como comecei. A bola de neve precisa de parar. Precisamos de saúde nos negócios. Da Restauração dependem milhares de famílias e bocas.

Cometo a ousadia de dizer que precisamos de profissionalizar a gestão na Hotelaria e Restauração.

Comments are closed.